Jaga:

Ettevõtte struktuuri üldine tasakaal, tüübid, kuidas seda teha

The ettevõtte bilansis See teavitab teatud aja jooksul aktsionäride varasid, kohustusi ja kapitali, andes aluse tulumäärade arvutamiseks ja nende kapitalistruktuuri hindamiseks. Esitage foto ettevõtte finantsseisundist ühel hetkel, mida ta omab ja võlgneb ning aktsionäride poolt investeeritud summa.

Bilanss on kohandatud järgmisele võrrandile, kus varad on ühelt poolt tasakaalus ja kohustused pluss omakapital (varad = kohustused + netoväärtus) teisel poolel. Seda nimetatakse tasakaaluks, sest võrrand on tasakaalustatud või tasakaalustatud.

See on intuitiivne: ettevõte peab maksma kõike, mis tal on (varad), kas laenates raha (võlad) või viies selle investoritelt (aktsiakapitali väljastamine).

Bilanss koos tulude ja rahavoogude aruandega on mis tahes ettevõtte finantsaruannete nurgakivi.

Indeks

- 1 Bilansistruktuur

- 1.1 Varad

- 1.2 Kohustused

- 1.3 Kapital

- 2 tüüpi

- 2.1 Salastatud bilanss

- 2.2 Ühise suuruse tasakaal

- 2.3 Võrdlev tasakaal

- 2.4 Vertikaalne tasakaal

- 3 Kuidas teha üldist tasakaalu?

- 3.1 Kasutage peamist raamatupidamisvõrrandit

- 3.2 Asetage bilansi päis ja kuupäev

- 3.3 Varade jaotise ettevalmistamine

- 3.4 Kohustuste jaotise ettevalmistamine

- 3.5 Varade ja kogusummade arvutamine

- 4 Näide

- 5 Viited

Bilansistruktuur

Bilanss koosneb järgmistest elementidest:

Varad

Varad on kõik elemendid, mida ettevõte omab. Varasid on kahte tüüpi: käibevara ja põhivara.

- Lühiajalised varad on elemendid, mida ettevõte on omandanud ja mis jõustuvad vähem kui aasta pärast. Lühiajalisi varasid käsitatakse raha, varudena, debitoorse võlgnevuse ja ettemaksuga kindlustusena.

- Põhivara on põhivara, mida ettevõte omab. Sellesse kategooriasse kuuluvad kontoriseadmed, hoonete omand, maa, pikaajalised investeeringud, aktsiad ja võlakirjad.

Kohustused

Need on maksed, mida ettevõte peab tegema. Sarnaselt varadele on ka lühi- ja pikaajalisi kohustusi.

- Lühiajalised kohustused on maksekohustused, mida ettevõte peab maksma 12 kuu jooksul pärast bilansipäeva. Näiteks tarnijatele makstavad arved, makstavad palgad ja makstavad tulumaksud.

- Pikaajalised kohustused on summad, mida ettevõte maksab rohkem kui aasta. Näiteks pangakohustused ja võlad. Need kohustused on üks ettevõtte varade rahastamise allikaid.

Kapital

See on osa ettevõtte aktsionäridest. Kapital on teine rahastamisallikas. Kui kohustused lahutatakse ettevõtte varadest, on tulemus kapital. Kapital koosneb makstud kapitalist ja jaotamata kasumist.

- Tasutud kapital on summa, mida iga aktsionär algselt oma aktsiate eest maksis.

- Jaotamata kasum viitab rahasummale, mida ettevõte ei müünud aktsionäridele ja selle asemel reinvesteeris iseenesest.

Tüübid

Tasakaalu on mitu. Kõige levinumad on järgmised:

Salastatud saldo

Esitab informatsiooni kontode allkategooriatesse klassifitseeritud ettevõtte varade, kohustuste ja kapitali kohta.

See on bilansi esitusviisi kõige levinum tüüp ja teeb head tööd, et koondada suur hulk üksikuid kontosid täielikult loetavas vormingus.

Raamatupidajad peavad bilansiteavet esitama samal perioodil erinevates perioodides, et muuta teave võrreldavamaks.

Ühine suuruse tasakaal

See ei sisalda mitte ainult bilansis sisalduvat standardset teavet, vaid ka veergu, mis asetab sama teabe protsendina koguvaradest (varade reale) või protsendina kohustustest ja omakapitalist. On kasulik uurida erinevate kontode suuruse suhtelisi muutusi.

Võrdlev tasakaal

Selles vormingus esitatakse paralleelne teave ettevõtte varade, kohustuste ja varade kohta mitmest hetkest.

Näiteks võiks võrdlev bilanss esitada iga aasta lõpus viimase kolme aasta bilansi. On kasulik rõhutada muutusi aja jooksul.

Vertikaalne tasakaal

Bilansi esitlusvorm on ühest numbrikolonnist, alustades varade reast, millele järgneb kohustuste rida ja lõpeb kapitaliliini kirjetega..

Igas nendes kategooriates esitatakse kirjed likviidsuse vähenemise järjekorras.

Kuidas teha üldist tasakaalu?

Üldise tasakaalu saavutamiseks vajalik teave on ettevõtte pearaamatus, kus registreeritakse kõik konkreetse perioodi finantstehingud..

Kasutage peamist raamatupidamisvõrrandit

See on: varad = kohustused + omakapital.

Ettevõtte bilansis on kolm osa:

Varad

ressursse, mida ta omab.

Kohustused

Võlad, mis teil on.

Pärand

Aktsionäride sissemaksed ja ettevõtte kasum.

Asetage bilansi päis ja kuupäev

Kasutage lehe ülaosas pealkirja "bilanss". Allpool loetlege organisatsiooni nimi ja bilansi jõustumise kuupäev.

Varade jaotise ettevalmistamine

- Loetlege kõik käibevarad, mida saab sularahaks konverteerida vähem kui aasta pärast bilansipäeva. Need on loetletud nende likviidsuse järjekorras või nende lihtsaks muutmiseks sularahaks. Ühine raamatupidamisarvestus on: sularaha, vabalt kaubeldavad väärtpaberid, nõuded, varud ja ettemakstud kulud.

- Lisage käibevarade vahesumma, nimetades seda "käibevarade kogusummaks".

- Loetlege kõik põhivarad või põhivara, milleks on ettevõtte omadused, seadmed ja seadmed, mida kasutatakse rohkem kui ühe aasta jooksul, millest on maha arvatud kulum.

- Loetlege immateriaalsed või mitterahalised varad, mis kestavad rohkem kui aasta, näiteks patendid, autoriõigused, kaubamärgid.

- Lisage põhivarade vahesumma, nimetades seda "Põhivara kokku".

- Lisage jooksva ja põhivara vahesummad, märgistades selle "koguvara".

Kohustuste jaotise koostamine

- Määrake lühiajalised kohustused, mis tuleb tasuda aasta jooksul pärast bilansipäeva. Ühine raamatupidamisarvestus on: võlgnevused, lühiajalised märkused.

- Kaasa lühiajaliste kohustuste ja tiitlite vahesumma "lühiajalised kohustused".

- Arvuta pikaajalised kohustused, mida ei maksta ühe aasta jooksul. Kaasa pikaajalised laenud ja hüpoteegid, pensioniskeemid.

- Kaasa pikaajaliste kohustuste vahesumma ja nimetada seda "pikaajaliste kohustuste kogusummaks".

- Lisage jooksvate ja pikaajaliste kohustuste vahesummad. Nimetage sellele "kokku kohustused".

Varade ja kogusummade arvutamine

- Tehke nimekiri kõigist kapitalikontodest, näiteks lihtaktsiatest, omakapitalist ja jaotamata kasumist.

- Arvuta jaotamata kasum, mis on kasum, mida ettevõte on teatud aja jooksul omandanud. Kogunenud tulu suurust taotletakse eelmise perioodi bilansis, lisades selle kasumiaruandes saadud kasumile, saades seega jooksva jaotamata kasumi kogusumma.

- Lisatakse kõik pärandkontod, paigutades "täieliku pärandi".

- Lisage "kogukohustuste" ja "koguvara" summad. Kutsuge seda "kogu kohustusteks ja varadeks".

- Saldo valmistati õigesti, kui need on võrdsed "koguvarad" ja "kogu kohustused ja omakapital".

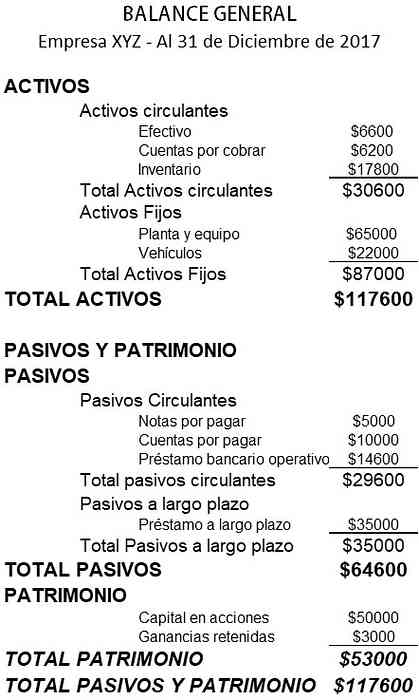

Näide

Allpool on väikeettevõtte bilansi näide:

Viited

- Investopedia (2018). Bilanss. Välja võetud: investopedia.com

- Vikipeedia, vaba entsüklopeedia (2018). Bilanss. Vastu võetud: en.wikipedia.org.

- Rochelle Bailis (2017). 5 lihtsat viisi bilansi loomiseks. QuickBooksi ressursikeskus. Välja võetud: quickbooks.intuit.com.

- Sage Advice (2015). Mis on bilansid ja miks need on olulised? Võetud: sage.com.

- Corporate Finance Institute (2018). Bilanss. Välja võetud: corporatefinanceinstitute.com.

- Small Business Development Corporation (2016). Bilansi näide. Vastu võetud: smallbusiness.wa.gov.au.

- Raamatupidamisvahendid (2017). Bilansivormide tüübid. Võetud: accountstools.com.